Las zonas francas en Iberoamérica se constituyen como uno de los mayores precursores de políticas industriales alrededor del mundo, por sus amplios beneficios en materia tributaria, aduanera y de comercio exterior.

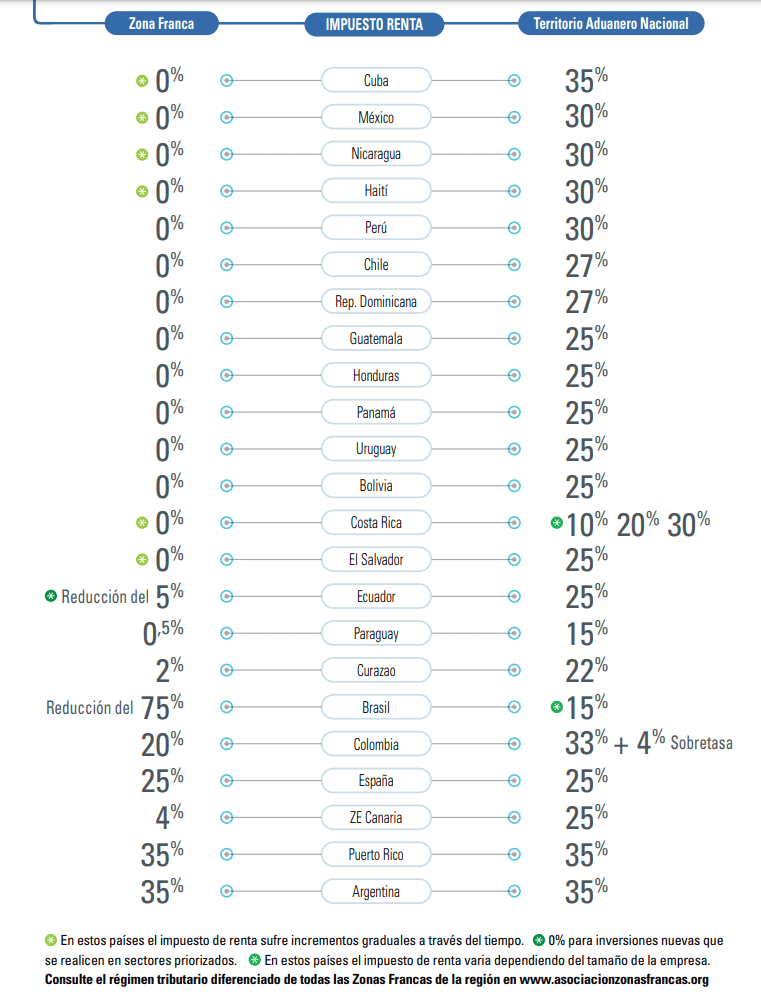

En general, en los países de América Latina se presenta una reducción en el impuesto de renta en Zona Franca sobre el Territorio Aduanero Nacional. Entre las ventajas aduaneras y tributarias de las que se benefician las empresas colombianas al instalarse en zonas Francas están:

- Tarifa única del impuesto sobre la renta del 20%.

- No se causan ni pagan tributos aduaneros (IVA y arancel) en las mercancías que se introduzcan a la Zona Franca.

- Posibilidad de exportación desde Zona Franca a terceros países y al mercado nacional.

- Las mercancías de origen extranjero introducidas a la zona franca podrán permanecer en ellas indefinidamente.

- Exención del IVA para las materias primas, partes, insumos y bienes terminados que se vendan desde el territorio aduanero nacional a usuarios industriales de bienes o de servicios de Zona Franca o entre estos.

Por si fuera poco, las Zonas Francas son importantes focos de generación de empleos directos e indirectos. De acuerdo con cifras del Ministerio de Comercio, Industria y Turismo (Mincit), en Colombia a corte del año 2021 existían 1.009 empresas operando en 122 Zonas francas en 22 departamentos, que producen alrededor de 114 mil empleos.

Empleos, que de acuerdo a los mismos datos del Mincit, el 90% de las empresas ubicadas en Zonas Francas son Mipymes, el 18% pertenecen a las medianas empresas, el 9% corresponden a grandes empresas y el restante 63% corresponden a pequeñas empresas y microempresas.

Nueva reforma tributaria, nuevos retos para las Zonas Francas

De acuerdo a la Cámara de Usuarios de Zonas Francas de la ANDI, en Colombia las Zonas Francas permanentes especiales generan el 50% del total de las exportaciones que se registran en las zonas francas. Entre el 2020 y el 2021 las exportaciones de las Zonas Francas en Colombia alcanzaron los US$5.204 millones, alcanzando un crecimiento del 14.5% entre los dos años, según cifras del Mincit.

Dentro de las exportaciones frecuentes en Colombia, los productos más exportados son el crudo de combustibles, metales y sus manufacturas. Según datos del DANE, tan solo en julio de 2022 se exportaron 14.4 millones de barriles de petróleo crudo, lo que representó un crecimiento de 23.2% frente julio de 2021.

Frente a este panorama, el gobierno nacional con la nueva Reforma Tributaria busca incentivar la Inversión Extranjera Directa para las empresas que decidan instalar sus empresas en Zonas Francas y quieran seguir siendo beneficiarias de la tarifa diferencial, paralelo a eso, diversificar la exportación de otros bienes o servicios distintos al petróleo y el carbón.

La directriz propuesta en el documento aprobado por Cámara y Senado del Congreso de la República, en su artículo 4.2.2 de la reforma, además señala que las Zonas Francas unipersonales se acogerán a la tarifa plena del impuesto de renta y complementarios, que es del 35%, a partir del 1 de enero de 2023.

Juan David Barbosa, socio de Araújo Ibarra, señala que el trabajo que por consecuencia demanda el mensaje del gobierno nacional es el de alinear la comunicación de las empresas y/o usuarios con su gestión y logros.

Lo bueno y no tan bueno de la reforma tributaria para las Zonas Francas.

El plan de internacionalización que estará vigente al 1° de enero de 2023 genara los siguiente beneficios:

- Incentiva a las empresas a generar mayor participación en el mercado internacional.

- Promueve la diversificación de los sectores económicos.

- permite mayor colaboración entre usuarios, ya sean exportadores más grandes o más pequeños.

- Incentiva a otras empresas a exportar productos alternativos, como el sector de las energías renovables.

Sin embargo, el sin sabor para algunos de los usuarios instalados en Zonas Francas regionales recae sobre la posible estigmatización que esta Ley puede significar para las empresas que no logren exportar, por lo tanto el gobierno nacional debe revisar de forma minuciosa las intenciones de lo postulado, para que además de traer inversión y empleo, se apliquen a la medida de cada tipo de industria.

Principalmente porque son las empresas unipersonales las que no contarán con la posibilidad de aplicar a este documento, lo que para algunos significa dejarlos en desventaja en materia de beneficios de renta.

Situación de las ZF en el Valle del Cauca

El Valle del Cauca cuenta con características privilegiadas. La primera, contamos con una economía diversificada, rica en proteína blanca y en industria automotriz y la segunda, no somos una región petrolera.

Como Zona Franca del Pacífico, contamos con una amplia variedad de sectores como el logístico, farmacéutico, agroindustrial y textil, lo que significa una oportunidad de inversión a largo plazo.

Nuestro parque cuenta con la aprobación por parte del Mincit de 15 hectáreas más para recibir entre 15 a 20 usuarios nuevos. Estamos preparados para recibir inversores en sectores como el de alimentos, agroindustrial, logística y farmacéutico.

Tras la aprobación de la Reforma Tributaria del gobierno de Gustavo Petro, se espera que las Zonas Francas sean tenidas en cuenta a futuro con base a su relevancia para la rentabilidad del país. Y por su puesto, acompañaremos a los usuarios de Zona Franca del Pacífico para aprovechar todos los beneficios que demandarán los nuevos cambios.

Escríbenos a nuestro correo calvarez@zfpacifico.com y solicita una entrevista o visita guiada por nuestras instalaciones.

1 comentario en “Las ventajas de las zonas francas y las nuevas implicaciones de la reforma tributaria”

Pingback: 7 pasos para el proceso de internacionalización de su empresa