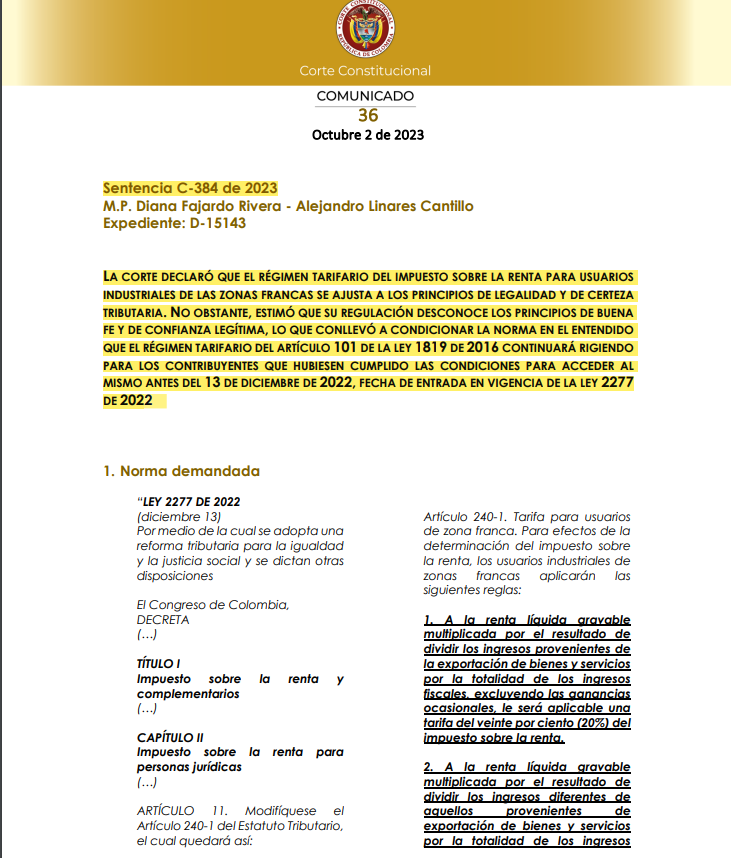

La Corte Constitucional de Colombia declaró la exequibilidad condicionada del artículo 11 de la Ley 2277 de 2022 (Reforma Tributaria), que sujetó la aplicación de la tarifa del 20% en el impuesto sobre la renta para los usuarios de zonas francas instalados hasta diciembre de 2022 que exporten bienes o servicios hacia el Territorio Aduanero Nacional.

Se consideró que la norma violaba los principios de buena fe y confianza legítima, al imponer una condición que no estaba prevista en la legislación anterior. En efecto, antes de la reforma tributaria de 2022, los usuarios industriales de zonas francas tenían derecho a la tarifa del 20%, independientemente de su actividad exportadora.

Esto quiere decir que de ahora en adelante, los usuarios que hasta el 2022 han estado instalados en una zona franca pueden mantener esta tarifa sin necesidad de demostrar que hicieron exportaciones.

La Corte en aras de mantener los compromisos propuestos en la Reforma Tributaria del 2022, decidió que la norma sólo se aplicará para los nuevos usuarios industriales que califiquen a partir del 13 de diciembre de 2023.

Para la firma Araujo Ibarra “esta norma beneficia a más de 500 usuarios ya calificados en las zonas francas colombianas, tanto en zonas francas permanentes como en zonas francas especiales y será de vital importancia poder probar a partir del 2024, que empieza a regir este artículo”.

Con la Reforma Tributaria del gobierno de Gustavo Petro y la ley 2277 de 2022 Zonas Francas, se espera que estas sean tenidas en cuenta a futuro con base a su relevancia para la rentabilidad del país. Y por su puesto, acompañaremos a los usuarios de Zona Franca del Pacífico para aprovechar todos los beneficios que demandarán los nuevos cambios.

¿Cómo serán las reglas de juego para los nuevos usuarios de zonas francas?

El Gobierno colombiano publicó recientemente el Decreto 0047 de 2024, el cual define las condiciones y requisitos que las empresas deberán cumplir en sus planes de internacionalización de ventas para acceder y mantener la tarifa preferencial.

El Decreto 0047 de 2024 exige a las empresas que deseen mantener la tarifa preferencial en sus planes de internacionalización de ventas presentar un plan anual a la cartera de Comercio, liderada por Germán Umaña.

Este plan debe incluir:

- Metas de ingresos netos: La empresa debe especificar los ingresos netos que espera obtener.

- Origen de los ingresos: Se debe detallar cuánto de los ingresos provendrá de la exportación de bienes y/o servicios, de las operaciones en el territorio aduanero nacional y de otras fuentes.

Plazos para la presentación del plan:

- Año gravable 2024: El plan debe presentarse a más tardar el 30 de junio de 2024.

- Años gravables 2025 y siguientes: El plan debe presentarse a más tardar el 30 de septiembre del año gravable anterior al que se desea aplicar la tarifa preferencial.

Consecuencias del incumplimiento del plan:

- Pago de la tarifa general de renta: Si los ingresos netos obtenidos son menores a los establecidos en el plan, la empresa deberá pagar la tarifa general de renta.

Escríbanos a nuestro correo calvarez@zfpacifico.com y solicite una entrevista para mayor información tributaria.

1 comentario en “Corte Constitucional conserva la tarifa del 20% para los usuarios instalados hasta diciembre del 2022”

Pingback: Conozca el resumen del 2023 de la Zona Franca del Pacífico - Zona Franca del Pacífico